- フリーランスになりたいけど、税金や社会保険の管理が心配

- 会社員とフリーランスの税金と社会保険の違いが知りたい

会社員の場合、税金や社会保険の管理は会社がやってくれますが、

フリーランスは自分で管理する必要があります。

自分で管理するには、税金や社会保険の種類などを把握する必要があります。

フリーランスの仕分けはそれほど複雑ではないので、会計ソフトを使えば自分で確定申告できます。

私も会計ソフトを使って毎年確定申告しています。

この記事では、会社員とフリーランスの税金と社会保険の違いについて解説します。

他のサイトを見て回らずとも、このページだけで税金と社会保険についてわかるように作りました。

合わせて、フリーランスの「税金と社会保険」の節約術に関しても触れています。

- 会社員とフリーランスの税金と社会保険の違いがわかる

- フリーランスの「税金と社会保険」の節約術がわかる

1)【一覧】「税金と社会保険」会社員とフリーランスの違い

税金と社会保険の違いを「会社員」と「フリーランス」に分けて一覧にしました。

| 会社員 | フリーランス | |

|---|---|---|

| 公的年金保険 | 「厚生年金」に加入 | 「国民年金」に加入 |

| 公的医療保険 | 「健康保険」に加入 | 「国民健康保険」に加入 |

| 会社員 | フリーランス | |

|---|---|---|

| 所得税 | 控除後の所得に課税 | 会社員と同様 |

| 住民税 | 控除後の所得に課税 | 会社員と同様 |

| 消費税 | なし | 1,000万円以上の売上額に課税 |

| 個人事業税 | なし | 所得から事業主控除(290万円)を差引いた残額に課税 |

2)【用語説明】社会保険と税金の種類

この後さらに詳しく、会社員とフリーランスの「社会保険と税金の違い」について解説します。

前提説明として用語解説を用意しました。

「社会保険の種類」と「税金の種類」を一覧にまとめました。

| 公的医療保険 | 病気やケガをしたときに医療費の一部を公的な機関が負担する制度です。 国民健康保険、健康保険、共済保険、船員保険のいずれかに必ず加入します。 |

| 公的年金保険 | 現役世代が支払った保険料を高齢者などの年金給付に充てるという制度です。 基本的な年金を給付する国民年金とそれに上乗せする厚生年金、共済年金があります。 |

| 雇用保険 | 失業者や教育訓練を受けられる方等に対して、失業等給付を行う制度です。 |

| 労災保険 | 会社に雇用されている労働者が、業務上または通勤上の病気やケガをした時に保険給付を行う制度です。 |

| 介護保険 | 高齢者や障害者など要支援者・要介護者となった方に対して介護費用を一部給付する制度です。 |

| 所得税 | 課税所得(必要経費や各種控除を引いた収入)にかかる税金です。 |

| 住民税 | 都や区市町村に納付する税金です。 「個人都民税」と「個人区市町村民税」のことを指します。 |

| 個人事業税 | 所得金額から事業主控除額(年間290万円)を差し引いた残額にかかる税金です。 所得金額が年間で290万円以下の場合は発生しません。 |

| 消費税 | 商品の販売やサービスの提供などの取引に対して課税される税金です。 売上額が1,000万円以内であれば、消費税の支払い義務が免除になります。 |

2)【解説】社会保険の違い

会社員とフリーランスの「社会保険の違い」について詳しく解説します。

社会保険の中で、特に負担の大きいものは、公的医療保険と公的年金保険です。

雇用保険、労災保険、介護保険は以下のように負担は小さく管理する必要もないので、この記事での解説は割愛します。

| 会社員 | フリーランス | |

|---|---|---|

| 公的年金保険 | 「厚生年金」に加入 | 「国民年金」に加入 |

| 公的医療保険 | 「健康保険」に加入 | 「国民健康保険」に加入 |

雇用保険:労働者負担分の雇用保険料率(0.3%~0.4%)

労災保険:保険料は全額会社負担

介護保険:国民健康保険料と同時に納付または給与から天引き

※「雇用保険」「労災保険」の加入対象は主に会社員など雇用されている労働者です。

それぞれ順番に説明します。

2)-1 会社員の社会保険

会社員の社会保険は、主に厚生年金と健康保険です。

加入から支払いまで会社が管理・代行してくれます。

さらに、扶養家族分の支払いは不要です。

個人事業主より負担が軽くなるという側面があります。

- 加入から支払いまで会社が管理・代行してくれる

- 本人分(被保険者分)を納付するだけで扶養家族が何人いても負担はない

■厚生年金(公的年金保険)

会社員は「厚生年金」に加入します。

厚生年金は国民年金に上乗せされて給付される年金です。

厚生年金料の半分は会社が負担してくれます。

70歳未満までであれば、企業に雇用されれば原則加入できます。

たとえば16歳から常時雇用される人は16歳から加入することができます。

厚生年金は一部が国民年金に回されるので、厚生年金と国民年金の保険料を同時に支払うことはありません。

■健康保険(公的医療保険)

会社員は「健康保険」に加入します。

同じ職業や就業形態についている人を対象にした公的な医療保険です。

会社が加入している、組合健保、協会けんぽ、各種共済組合のいずれかの運営主体に加入します。

2)-2 フリーランスの社会保険

フリーランスの社会保険は、主に国民年金と国民健康保険です。

加入や支払いは自分で対応する事になります。

全額自己負担で、家族の分の支払いも発生します。

国民年金と国民健康保険は、家族を扶養にできないのです。

会社員よりも負担が重くなるという側面があります。

- 加入から支払いまで全て自分で対応する必要がある

- 保険料は全額自己負担

- 家族分の保険料を納付する(国民年金は20歳以下の納付が不要)

■国民年金(公的年金保険)

フリーランスは「国民年金」に加入します。

高齢者などの生活を社会全体で支えることを目的として制定された年金制度です。

20〜60歳までの国民は加入義務があります。

国民年金の保険料は、一律で約月額17,000円(毎年変わります)です。

■国民健康保険(公的医療保険)

フリーランスは「国民健康保険」に加入します。

国民健康保険は、都道府県及び区市町村が保険者となって運営する公的な医療保険制度です。

社会保険や共済組合などの健康保険に加入していない人を対象としています。

国民健康保険の保険料は前年の収入に応じて計算されます。

※税金・社会保障教育というサイトで国民保険料をシミュレーションできます。

「国民健康保険」の他に「任意継続健康保険」という方法があります。

これを使えば会社員のときと同じ健康保険(協会けんぽなど)に退職後2年間入ることができます。

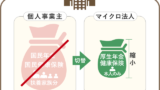

フリーランスに転身する予定の方は、社会保険料が増える事に不安を覚えたのではないでしょうか。

そのような方は、マイクロ法人を作る事をお勧めします。

マイクロ法人を作る事で、社会保険料を大幅に減らす事ができます。

以下のブログをご覧ください。

3)【解説】税金の違い

会社員とフリーランス「税金の違い」について詳しく解説します。

税金の中でも、所得税と住民税は会社員とフリーランスの両方に影響があるので、主にこの2つを中心に解説します。

| 会社員 | フリーランス | |

|---|---|---|

| 所得税 | 控除後の所得に課税 | 会社員と同様 |

| 住民税 | 控除後の所得に課税 | 会社員と同様 |

| 消費税 | なし | 1,000万円以上の売上額に課税 |

| 個人事業税 | なし | 所得から事業主控除(290万円)を差引いた残額に課税 |

「年収」「控除」「課税所得」について簡単に用語を説明します。

- 年収=年間の収入

- 控除=税負担調整のため差し引く金額

- 所得=収入から経費を引いた金額

- 課税所得=収入から経費と控除を引いた金額

課税所得は以下の式で求められます。

- 課税所得=収入ー経費ー控除

3)-1 会社員の税金

会社員の税金は、主に所得税と住民税です。

社会保険と同じく、申請から納付まで会社が管理・代行してくれます。

申請から納付については、源泉徴収という方法が使われます。

具体的にいうと、概算の金額が給与から少し多めに天引きされ、多く徴収した分が年末調整により還付されるという形です。

また消費税と個人事業税の納付は会社員は不要です。

- 申請から納付まで会社が管理・代行してくれる

- 源泉徴収により概算の金額が給与から天引きされ年末調整により還付される

■所得税

所得税は、年間の所得金額に応じて課税される税金です。

会社員の場合は、収入から給与所得控除とその他所得控除(生命保険料控除や配偶者控除)が差し引かれた課税所得に税金がかかります。

以下は課税所得額に対してかかる税率の一覧です。

| 課税される所得金額 | 税率 |

|---|---|

| 1,000円 から 1,949,000円まで | 5% |

| 1,950,000円 から 3,299,000円まで | 10% |

| 3,300,000円 から 6,949,000円まで | 20% |

| 6,950,000円 から 8,999,000円まで | 23% |

| 9,000,000円 から 17,999,000円まで | 33% |

| 18,000,000円 から 39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

出典:国税庁 所得税の税率

■住民税

住民税は、特別区民税と都民税の事を指します。

都道府県や区市町村が行っている行政サービスに対しての税金です。

住民税の課税は、以下の2つに分かれています。

3)-2 フリーランスの税金

フリーランスの税金は、主に所得税、住民税、 消費税、個人事業税です。

加入や支払いは自分で対応する事になります。

会社員のような源泉徴収ではなく、前年の所得金額に応じて課税されます。

確定申告が必要になるので、手間はかかります。

しかし、経費の管理が自分でできるので、経費分を課税所得から削減する事ができます。

- 申請から納付まで自分で確定申告する

- 経費の管理が自分でできる

- 前年の所得金額に応じて課税される

■所得税

所得税自体の趣旨や目的は会社員と同じです。

課税率も会社員と同じです。

会社員との大きな違いは、控除対象が違う点です。

参考材料として控除額が大きい4つのみを一覧にして表示します。

| 会社員 | フリーランス | |

|---|---|---|

| 給与所得控除 | ◯ | × |

| 青色申告控除 | × | ◯ |

| 基礎控除 | ◯ | ◯ |

| 経費 | × | ◯ |

※参考材料として控除額が大きい4つのみ一を表示しています。

「青色申告控除」と「給与所得控除」について簡単に用語を説明します。

- 青色申告控除=青色で確定申告した個人事業主に適用される控除。(最大65万円)

- 給与所得控除=給与所得者に適用される控除。給与収入額に応じて控除額が算出される。(最低55万円)

イメージとしては、給与所得控除の代わりに、青色申告控除が使えるようになる感じです。

青色申告控除は、申請しないと使えないので忘れずに申請しましょう。

■住民税

住民税自体の趣旨や目的は会社員と同じです。

課税率も会社員と同じです。

■消費税

消費税は、商品の販売やサービスの提供などの取引に対して課税される税金です。

売上1,000万円を超えるとその翌々年から消費税が発生してしまいます。

売上を1,000万円以内に抑えれば消費税が免除になります。

■個人事業税

個人事業税は、事業をしていることに対してかかる税金です。

所得金額から事業主控除額(年間290万円)を差し引いた残額かかる税金です。

所得金額が年間で290万円以下の場合は発生しません。

フリーランスに転身を考えている方は、税務管理つまり確定申告の手間がネックになるのではないでしょうか。

多くの個人事業主は、会計ソフトを取り入れて解決しています。

フリーランスの必須アイテムと言っても過言ではありません。

私のおすすめは「freee会計」です。

簿記の知識がなくても、日々の経費管理から確定申告まで手順通りに進めていけば完了できます。

4) 節税に関しては、実はフリーランスが有利

会社員は、会社が管理・代行してくれる上に納付額も安い、

フリーランスは、全部自分で管理する上に納付額も高い、

という結果に思われたかと思います。

しかし節税に関して、フリーランスが有利な点があります。

それは節税の手段が多いという点です。

会社員は、会社が管理しているため節税する手段が少ないです。

しかしフリーランスは、自分で管理するので節税手段がたくさんあります。

逆に、何も節税対策しないフリーランスは、払わなくてすむ納付を払い続ける事になります。

節税対策の中でも、大きく節税できる方法があります。

それはマイクロ法人を作る事です。

僕はフリーランスになった1年目、その納付額の多さに愕然しました。

しかし、マイクロ法人を作る事で、大きく納付額を節約する事ができました。

詳しくは以下のブログをご覧ください。

コメント